深圳诚信会计师事务所违法出具审计报告

来源:全球教育报道网 作者:歆瑶 发布时间:2025-01-02

本人徐道春(身份证号码340304195101200638),深圳市国免新鸿利实业有限公司的债权人。因深圳诚信会计师事务所在深圳市国免新鸿利实业有限公司会计资料严重缺失的情况下出具虚假审计报告,事实如下。

一、基本事实

深圳市国免新鸿利实业有限公司(以下简称新鸿利公司)因拖欠本人债权转让款,本人于2001年7月30日向深圳市罗湖区人民法院起诉,该院于2003年8月1日作出(2001)深罗法经二字第919号民事判决,判决:“一、新鸿利公司应于本判决生效之日起十日内支付本款项人民币3652914元。二、新鸿利公司应于本判决生效之日起十日内支付徐道春所欠款项利息(利息自1996年11月1日起按中国人民银行规定的同期流动资金贷款利率,计算至2001年7月30日止,以人民币88万元为限)。”同时判决新鸿利公司负担诉讼费人民币32675元、鉴定费人民币1000元。新鸿利公司不服判决提起上诉,深圳市中级人民法院(以下简称深圳中院)驳回上诉,维持原判。依本人申请,深圳市罗湖区人民法院于2006年1月立案强制执行,在扣划新鸿利公司31233元银行存款后,该院于2008年11月27日作出(2006)深罗法执一字第245号结案通知书,以新鸿利公司无财产可供执行为由,予以执行结案。

2012年12月4日,本人以新鸿利公司不能清偿到期债务且明显缺乏清偿能力为由,向深圳中院申请新鸿利公司破产。深圳中院于2013年6月26日作出(2013)深中法破字第27号民事裁定,受理本人的申请,同时指定广东仁人律师事务所为管理人。经管理人委托,深圳诚信会计师事务所于2016年8月9日出具《深诚信专审字[2016]第160号深圳市国免新鸿利实业有限公司清算审计报告》(以下简称清算审计报告)。2020年9月30日,深圳中院依据清算审计报告,以“国免公司清算工作基本完成,现有财产尚不足以清偿破产费用,亦无财产可供分配”为由,作出(2013)深中法破字第27-3号民事裁定书,终结新鸿利公司破产程序。

二、清算审计报告存在的违法问题

依据事实和法律,经多方请教相关专业人士后确认,深圳诚信会计师事务所出具的清算审计报告存在如下违法问题:

1、在会计资料严重缺失的情况下,未经全面审计出具审计报告。

在收到清算审计报告后,本人的代理人核查了新鸿利公司提交审计的账簿和凭证,发现缺失严重,认为清算审计报告是在会计资料严重确实情况下作出的,于是向深圳中院提出核查请求。经深圳中院要求,深圳诚信会计师事务所于2019年7月8日出具《关于对深圳市国免新鸿利实业有限公司账簿缺失情况核查的回复》,明确承认新鸿利公司会计资料缺失7个月的记账凭证、除3个月以外的全部银行对账单(1991年至2006年仅有3个月银行对账单)、1998年现金日记账和银行存款日记账、1999年至2006年总分类账、2002年至2006年除3个月以外的全部财务会计报告(2002年至2006年仅有3个月财务会计报告)。经统计发现,仅2005及2006两个年度,按月份计,新鸿利公司财务会计报告缺失比例为91.7%、总分类账缺失比例为100%、银行对账单缺失比例为100%,而2005年1月、2006年1月和3月,新鸿利公司财务会计报告、总分类账、银行对账单和记账凭证全部缺失。

深圳诚信会计师事务所的行为,严重违反了《注册会计师法》第二十条关于委托人“故意不提供有关会计资料和文件的”,注册会计师应当拒绝出具审计报告的规定。而且,在会计资料严重缺失的情况下出具清算审计报告,足以证明该清算审计报告虚假。

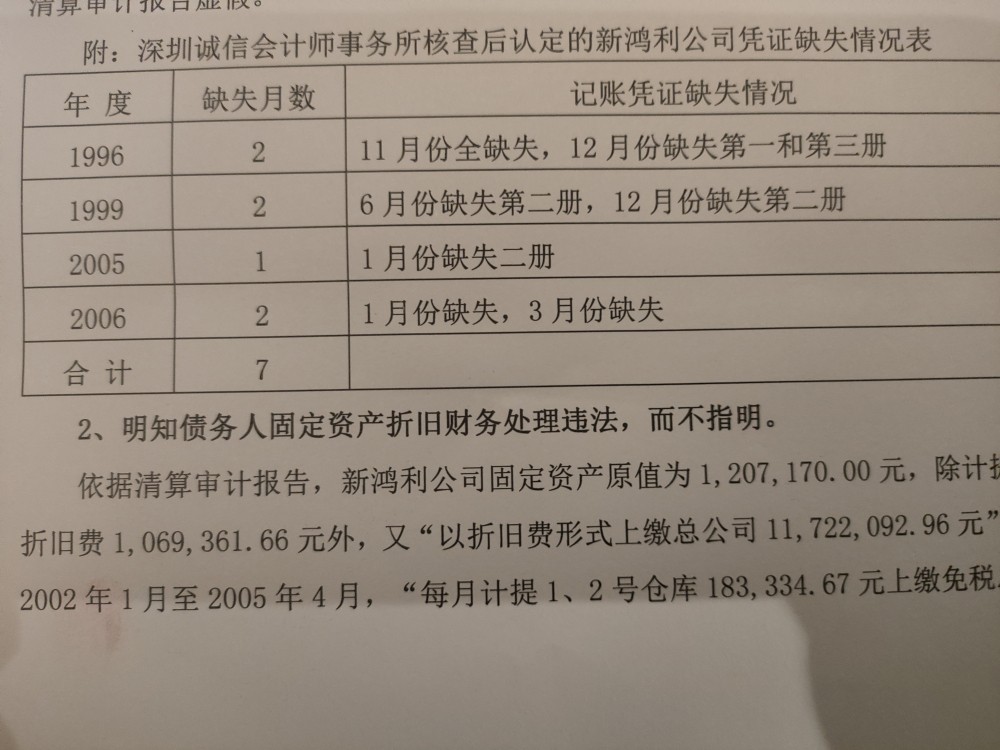

附:深圳诚信会计师事务所核查后认定的新鸿利公司凭证缺失情况表

年 度缺失月数记账凭证缺失情况

1996211月份全缺失,12月份缺失第一和第三册

199926月份缺失第二册,12月份缺失第二册

200511月份缺失二册

200621月份缺失,3月份缺失

合 计7

2、明知债务人固定资产折旧财务处理违法,而不指明。

依据清算审计报告,新鸿利公司固定资产原值为1,207,170.00元,除计提折旧费1,069,361.66元外,又“以折旧费形式上缴总公司11,722,092.96元”; 2002年1月至2005年4月,“每月计提1、2号仓库183,334.67元上缴免税总公司”(2002年1月至2005年4月合计上缴折旧费7,333,386.80元)。合计上缴股东深圳市国有免税商品集团有限公司折旧费19,055,479.76元。

新鸿利公司的上述行为明显存在如下问题:(1)违反《企业所得税法》第十一条第二款关于“以经营租赁方式租入的固定资产”不得计算折旧扣除的规定;(2)新鸿利公司已经向股东缴纳的租金,不能以分配利润以外的方式向股东交钱;(3)折旧费不产生现金流,无法将折旧费交给股东。

对于如此严重的财务问题,清算审计报告并未指明,深圳诚信会计师事务所的行为,明显违反了《注册会计师法》第二十一条第二款的规定。

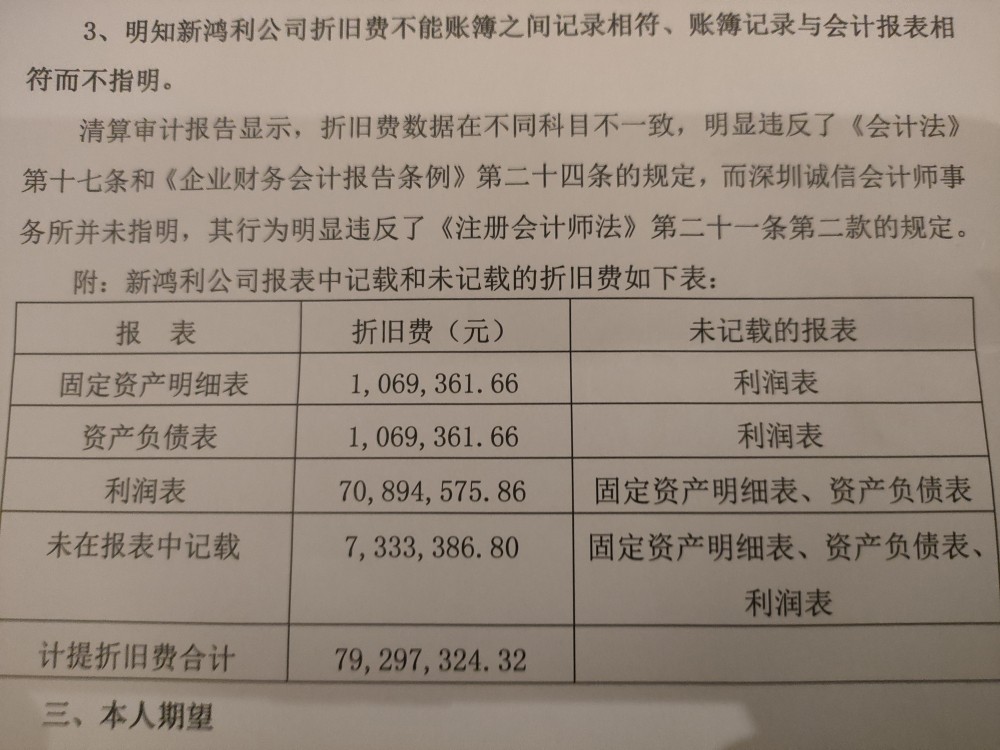

3、明知新鸿利公司折旧费不能账簿之间记录相符、账簿记录与会计报表相符而不指明。

清算审计报告显示,折旧费数据在不同科目不一致,明显违反了《会计法》第十七条和《企业财务会计报告条例》第二十四条的规定,而深圳诚信会计师事务所并未指明,其行为明显违反了《注册会计师法》第二十一条第二款的规定。

附:新鸿利公司报表中记载和未记载的折旧费如下表:

报 表折旧费(元)未记载的报表

固定资产明细表1,069,361.66利润表

资产负债表1,069,361.66利润表

利润表70,894,575.86固定资产明细表、资产负债表

未在报表中记载7,333,386.80固定资产明细表、资产负债表、利润表

计提折旧费合计79,297,324.32

三、本人期望

本人认为,本人债权不能实现,并非新鸿利公司没有可供执行的财产,而是由于深圳诚信会计师事务所违法出具审计报告造成的。希望各级主管领导重视并给予指导解决此事。

本人对内容真实性愿意承担法律责任。